‘‘רווחה פיננסית‘‘- ליווי כלכלי שמחזיר שליטה

בונים תקציב יציב, מצמצמים חובות ומתקדמים לביטחון פיננסי

ברוכים הבאים ל״רווחה פיננסית״ — המקום שבו עושים סדר בכסף, משנים הרגלים ובונים עתיד כלכלי נכון ויציב.

מתוך כל הניסיון שצברתי בשטח, פיתחתי שיטת ליווי כלכלי ייחודית, שנבנתה מתוך עבודה אמיתית עם משפחות והתמודדות עם מצבים מגוונים מהחיים עצמם. זו לא עוד שיטה תאורטית או טיפים כלליים מהאינטרנט, אלא דרך מעשית, ברורה ומדויקת שמטרתה להוביל אנשים ומשפחות לרווחה כלכלית אמיתית – צעד אחר צעד.

השיטה הייחודית שפיתחתי משלבת בין סדר וארגון כלכלי, שינוי הרגלים ודפוסי חשיבה, בניית תוכנית מותאמת אישית, שליטה בהוצאות, ניהול נכון של אשראי וחובות, יצירת יעדים כלכליים ברורים ולעיתים גם פיתוח אפיקים להגדלת הכנסות.

כל שלב בתהליך בנוי בצורה מדויקת והדרגתית, כך שכל משפחה יכולה להתקדם בקצב שלה ולהרגיש שינוי אמיתי בשטח.המטרה שלנו היא לא רק לעזור לכם “לסגור את החודש”, אלא ליצור שינוי אמיתי בהתנהלות הכלכלית ובדרך שבה אתם חושבים ומתנהלים עם כסף.

במסגרת הליווי תקבלו:

✔ ליווי כלכלי אישי ומקצועי

✔ בניית תקציב מסודר המותאם למשפחה

✔ שינוי דפוסים והרגלים כלכליים

✔ סדר בהכנסות, בהוצאות ובחובות, כולל מיחזור או לקיחת משכנתא במחיר מסובסד

✔ ליווי יומיומי בטלפון או בכל מדיה אחרת

✔ בדיקת פנסיה, ביטוחים וקופות גמל

✔ הכוונה בנושא השקעות דרך אנשי מקצוע המורשים לכך

✔ בניית מטרות וחזון כלכלי לטווח ארוך

✔ ליווי עד להגעה לפלוס ויציבות כלכלית.

במהלך התהליך לומדים להבין לעומק את עולם הכסף וההתנהלות הכלכלית: ניהול תקציב חכם, תודעת שפע, ריבית דריבית, דירוג אשראי, חיסכון, השקעות, פנסיה ועוד.

ניסיון בליווי של עשרות משפחות, כולל מקרים מורכבים מאוד של חובות, מינוסים וחוסר סדר כלכלי — זכינו לראות משפחות שעברו שינוי אמיתי ויצאו בע״ה למקום של יציבות, רוגע ושליטה כלכלית.

״רווחה פיננסית״ נבנתה מתוך אמונה שכל משפחה יכולה להגיע לסדר, רוגע ושליטה כלכלית — בעזרת הכוונה נכונה, שינוי הרגלים והתמדה לאורך הדרך.

‘‘מהשטח אל השיטה‘‘

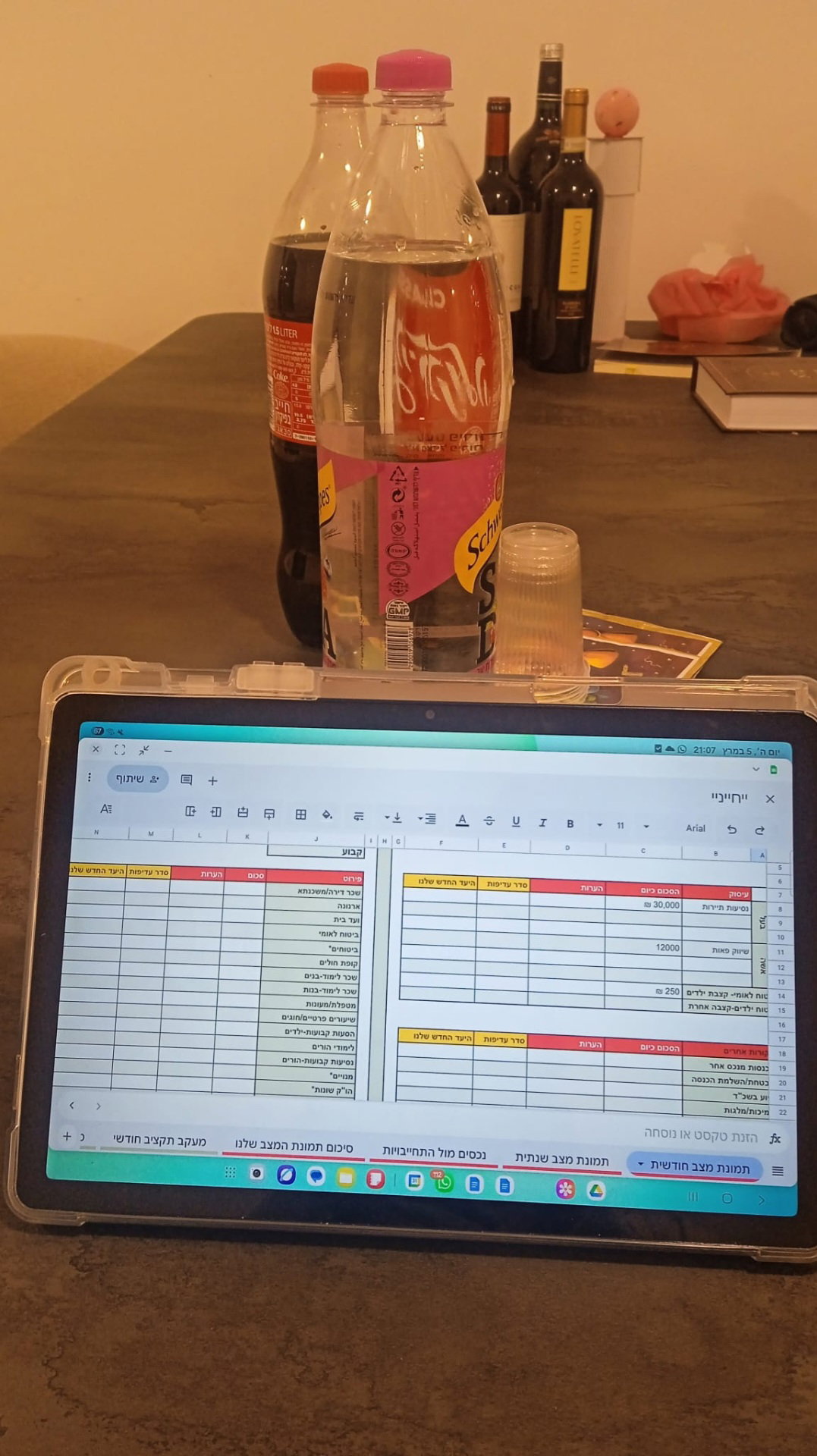

נתוני המשפחה

משפחה שליוויתי הייתה במצב שבו בכל חודש היו חסרים אלפי שקלים כדי לסיים את החודש בצורה נורמלית. מעבר לצמצום הוצאות ובניית סדר כלכלי, הבנתי שצריך לחשוב גם על הגדלת הכנסה בצורה שמתאימה באמת לחיים שלהם.

הפתרון

במהלך הליווי נכנסתי לעומק הפרטים ושאלתי את האישה למה היא הכי מתחברת ומה באמת נותן לה סיפוק. היא סיפרה לי שיש לה חיבור חזק לעולם הדרמה והעבודה עם בנות. משם בנינו יחד תוכנית מסודרת — החל ממבנה החוג, תמחור נכון, שיווק ופרסום, ועד ירידה לפרטים הקטנים ביותר כדי להפוך את הכישרון שלה להכנסה אמיתית. ב״ה, תוך תקופה לא ארוכה נפתח חוג דרמה שהצליח מאוד, והגיעו אליו כ־40 בנות. מעבר לסיפוק העצום וההגשמה האישית, המשפחה זכתה לתוספת הכנסה של אלפי שקלים בחודש — שינוי שהתחיל מלזהות נכון את היכולות שכבר היו קיימות בבית.

נתוני המשפחה

משפחה שהגיעה אליי לליווי הייתה עם חובות כבדים של מאות אלפי שקלים והחזרים חודשיים גבוהים מאוד, שיצרו לחץ תמידי וקושי אמיתי להתנהל ביום־יום. בכל חודש רוב ההכנסות היו נבלעות בהחזרים, והמשפחה הרגישה שאין לה אוויר לנשימה, מה עושים?

הפתרון

במהלך הליווי נכנסנו לעומק כל הנתונים הכלכליים — בדקנו את כל סוגי ההלוואות, הריביות, ההחזרים, ההתחייבויות הקיימות והמצב הכולל של המשפחה. לאחר בדיקה מקיפה הבנו שצריך לבנות פתרון נכון ומדויק עבורם, ולא לקחת החלטות מתוך לחץ. בדקנו האם נכון יותר לקחת הלוואה לכל מטרה או לבחון אפשרויות אחרות. מאחר שלמשפחה הייתה דירה עם משכנתא, נבנתה תוכנית מסודרת לשילוב חלק מהחובות בתוך המשכנתא בתנאים טובים יותר ובפריסה נכונה יותר. ב״ה, המהלך הוריד למשפחה את ההחזרים החודשיים באלפי שקלים, יצר סדר כלכלי חדש ונתן להם סוף סוף תחושת רוגע ורווחה. מעבר למספרים, הם הרגישו שיש להם שוב יכולת להתנהל בצורה נורמלית, בלי לחץ מתמיד מכל ירידת חיוב בחשבון.

בונוס כלכלי

מערכת קביעת תורים

🔹 פגישה חד־פעמית – “סדר בחשבון”. פרונטלי או דרך הזום ׳׳פגישה ממוקדת שמטרתה לעשות סדר מהיר וברור במצב הכלכלי. בפגישה נבחן את ההכנסות וההוצאות, נזהה את הבעיות המרכזיות, ונבנה כיוון פעולה מעשי.׳׳ 🔹 תהליך ליווי 6 מפגשים - ׳׳שינוי כלכלי אמיתי׳׳. פרונטלי או דרך הזום ׳׳תהליך עומק שמטרתו ליצור שינוי יציב ומתמשך בהתנהלות הכלכלית. במהלך המפגשים נבנה יחד תכנית מסודרת, נטמיע הרגלים חדשים, נלווה אתכם בקבלת החלטות, ונעבוד על שינוי דפוסי התנהגות כלכליים. נעבור שלב־שלב: סדר בחשבון, בניית תקציב, התמודדות עם מינוס והתחייבויות, יצירת חסכונות והסתכלות קדימה.׳׳

- משך השירות: 01:00 שעות

- מחיר:₪500 - ₪1800

שירותים

בניית תקציב משפחתי

מיפוי הכנסות והוצאות, בניית תקציב חודשי ריאלי וכלים לניהול עקבי ושקוף בבית.

צמצום חובות ומיחזור הלוואות

תכנית מסודרת להורדת חובות, שיפור תזרים ובדיקת מיחזור הלוואות כדי להפחית עלויות ולחץ.

חיסכון והגשמת יעדים

הקמת קרן חירום, תכנון חיסכון ויעדים לטווח קצר וארוך עם צעדים מדידים ומעקב.

תיקי עבודות

המלצות

שו‘‘ת כלכלי

בניית תקציב לכל משפחה לפי צרכיה, מה הכוונה?

מהו דירוג האשראי, ואיך הוא משפיע על חיינו?

הוא נקבע לפי ההתנהלות הכלכלית שלכם — כמו תשלומים בזמן, חריגות, וצ’קים שחזרו.

למה זה חשוב?

משפחה שחסר לה בכל חודש אלפי שקלים, יעזור לה ליווי כלכלי?

הוא עושה סדר בהכנסות וההוצאות, מזהה איפה “בורח” כסף, ובונה תקציב ברור שמחלק את הכסף לפי סדר עדיפויות. הרבה פעמים כבר בשלב הראשון מגלים הוצאות מיותרות שאפשר לצמצם יחסית בקלות.

אחר כך בונים תכנית מסודרת לצמצום הגירעון ולהתנהלות נכונה יותר, כדי לא להמשיך להיכנס למינוס כל חודש.

בקיצור — זה לא פתרון קסם, אבל זה כלי מאוד חזק שמסדר את המצב ויכול לשנות כיוון כלכלי של משפחה.

איך ניתן להגיע לשינויי הרגלים כלכליים, ודפוסי התנהגות?

זה כולל למשל:

מעבר מקניות לא מתוכננות לקנייה לפי תקציב ורשימה

שליטה בהוצאות באשראי במקום הוצאות בלי מעקב

הפסקת “נכסה את המינוס איכשהו” ויצירת תכנון מראש

זיהוי הרגלים שמובילים לבזבוז (לחץ, הרגל, חוסר מודעות)

הרעיון הוא לא רק לצאת מהמינוס, אלא לשנות התנהלות כדי שלא יחזור.

מהו מחשבון ריבית דריבית?

כלומר, לא מרוויחים רק על הסכום הראשוני שהופקד — אלא גם על הרווחים שהצטברו בדרך.

לדוגמה:

אם משקיעים 10,000 ₪ בתשואה שנתית, בכל שנה הרווח מצטרף לקרן, ובשנה הבאה מרוויחים גם עליו.

לאורך שנים זה יכול ליצור צמיחה משמעותית מאוד של הכסף.

לכן ריבית דריבית נחשבת לאחד הכלים החזקים ביותר בבניית חסכונות והשקעות לטווח ארוך.

איך אפשר להתחיל לחסוך גם עם הכנסה נמוכה?

חשוב לזהות בזבוזים קטנים, לתכנן קניות מראש ולהגדיר יעד ברור לחיסכון.

למה חשוב לבדוק פנסיה כבר בגיל צעיר?

פעמים רבות אנשים משלמים דמי ניהול גבוהים, מחזיקים קופות לא מסודרות או לא יודעים בכלל כמה צפויה להיות להם קצבה בפנסיה. וכמובן בהתייעצות עם יועץ השקעות מוסמך כדאי להשקיע בסיכון גבוה לזמן ארוך, כך הרוחים יהיו גבוהים יותר.

סדר נכון בפנסיה מעניק ביטחון ושקט לעתיד.

האם כדאי לעשות איחוד הלוואות?

במקום להתמודד עם כמה הלוואות והחזרים שונים, ניתן לאחד אותן להחזר מסודר ונוח יותר, ולעיתים גם בריבית נמוכה יותר.

חשוב לבדוק כל מקרה בצורה מקצועית ומסודרת.

למה אנשים מרוויחים טוב ועדיין לא מצליחים לסגור את החודש?

גם משפחות עם הכנסות גבוהות יכולות לחיות בלי סדר, עם אשראי לא מבוקר והרגלי צריכה לא נכונים.

סדר כלכלי חשוב לא פחות מהכנסה גבוהה.

איך אפשר להתחיל להשקיע?

לאחר מכן אפשר לבדוק אפיקי השקעה מתאימים דרך אנשי מקצוע המורשים לכך, ישנם חברות השקעות כמו מיטב, אינפיניטי, הראל ועוד, ובהתאם לצרכים האישיים.

מהי קרן חירום ולמה צריך אותה?

המטרה שלה היא למנוע כניסה לחובות והלוואות בזמן לחץ.

למה חשוב לדבר על כסף בתוך המשפחה?

שיח פתוח ובריא על כסף עוזר לקבל החלטות נכונות יחד ולבנות מטרות משותפות למשפחה.

למה אנשים משתמשים יותר מדי באשראי?

שימוש לא מבוקר באשראי עלול לגרום לחובות ולחוסר שליטה כלכלית.

למה חשוב לעשות סדר בביטוחים?

בדיקה מסודרת יכולה לחסוך כסף ולעזור להבין מה באמת חשוב ונחוץ למשפחה.

מאמרים כלכליים

• “כסף שלא מנהלים — מנהל אותך‘‘.

• “הדרך לעושר לא מתחילה בכמה אתה מרוויח, אלא בכמה אתה יודע לשמור.”

• “מי שחי היום בלי גבולות כלכליים, משלם על זה מחר בלחץ ובחובות.”

• “מינוס קבוע הוא לא מצב כלכלי — הוא הרגל.”

• “אנשים לא נופלים כלכלית ביום אחד, אלא מהרגלים קטנים שחוזרים על עצמם.׳׳

• “הצלחה כלכלית היא קודם כל משמעת עצמית.”

• “אם אין לך תוכנית לכסף שלך — הכסף ילך למקומות אחרים.”

• “רוב הבזבוזים מתחילים מרגש ומסתיימים בחרטה.”

• “עשירים לא בהכרח עובדים יותר קשה — הם פשוט מנהלים כסף אחרת.”

• “כרטיס אשראי נותן תחושת עושר זמנית וחובות אמיתיים.”

• “שקט נפשי כלכלי שווה הרבה יותר מרושם חיצוני.”

• “כל שקל שלא מבזבזים היום, יכול לעבוד בשבילך בעתיד.”

• “חופש כלכלי לא מגיע במקרה — הוא נבנה מהחלטות קטנות ונכונות.”

• “אנשים רבים עובדים בשביל כסף כל החיים, אבל אף פעם לא לומדים איך לנהל אותו.”

• “הדרך לצאת מחובות מתחילה ברגע שמפסיקים לברוח מהמספרים.”

• “מי ששולט בהרגלים שלו — שולט גם בכסף שלו.”

“כסף הוא לא הכול בחיים, אבל חוסר סדר בכסף יכול להשפיע על כל החיים.”

• “לא כל מי שנראה עשיר באמת חי ברוגע כלכלי.”

• “העתיד הכלכלי של אדם נקבע יותר מההרגלים שלו מאשר מהמשכורת שלו.”

גלריה ותעודות

פורום ‘‘רווחה פיננסית‘‘

כאן תוכלו למצוא קהילה כלכלית נהדרת לשיתוף רעיונות חדשים ולשיחות על חיי היום הכלכליים

כמובן בצורה מכובדת ומכבדת

צור קשר או כל שאלה שיש לכם

- חבקוק הנביא, בית שמש, ישראל

- +972-587954944 - ישראל

- 4175441h@gmail.com

- ראשון עד חמישי 10:00-22:00